1С: Бухгалтерия 8.2. Понятный самоучитель для начинающих Гладкий Алексей Анатольевич

Реализация отгруженных товаров после перехода права собственности

Отражать в бухгалтерском учете факт реализации товаров можно осуществлять разными способами – в зависимости от учетной политики, условий конкретной сделки и иных факторов. В программе «1С Бухгалтерия 8» для этого можно использовать разные виды операции (выбор вида операции осуществляется при переходе в режим формирования нового документа, см. рис. 9.17). В частности, при вводе документа с видом операции Продажа, комиссия факт реализации будет зафиксирован сразу после проведения документа (программа автоматически сформирует соответствующие бухгалтерские проводки). Если же для документа на реализацию был выбран вид операции Отгрузка без перехода права собственности, то факт выручки после проведения документа не фиксируется, и соответствующие бухгалтерские проводки не формируются (будут созданы только проводки, подтверждающие факт отгрузки). В данном случае отпущенные по документу ценности считаются не реализованными, а отгруженными, и юридически остаются в собственности поставщика.

Для отражения факта реализации товаров, отгруженных по документу Реализация товаров и услуг с видом операции Отгрузка без перехода права собственности, в конфигурации используется документ Реализация отгруженных товаров. Чтобы перейти в режим работы с этими документами, выполните команду главного меню Продажа? Реализация отгруженных товаров – в результате отобразится окно, которое показано на рис. 9.22.

Рис. 9.22. Документы на реализацию отгруженных товаров

В этом окне, помимо стандартной информации о введенных ранее документах (дата, номер, сумма, контрагент и др.), содержится также колонка Документ отгрузки. В ней отображаются реквизиты документа Реализация товаров и услуг, на основании которого был сформирован текущий документ.

Чтобы ввести новый документ, нажмите в инструментальной панели окна списка кнопку Добавить или клавишу Insert, для перехода в режим редактирования дважды щелкните мышью на соответствующей позиции списка. Ввод и редактирование документов осуществляется в окне, изображенном на рис. 9.23.

Рис. 9.23. Формирование документа на реализацию отгруженных товаров

В данном окне рекомендуется в первую очередь указать документ Реализация товаров и услуг, по которому нужно зафиксировать факт реализации. Выбор осуществляется в поле Док. отгрузки из перечня документов, который вызывается нажатием кнопки выбора. После этого остальные параметры окна будут заполнены автоматически на основании данных выбранного документа.

Как видно на рис. 9.23, в окне отсутствует табличная часть, предназначенная для формирования спецификации документа. В ней нет никакой необходимости, поскольку данные о реализованных товарах берутся из документа отгрузки, указанного в поле Док. отгрузки.

С помощью расположенной внизу окна ссылки осуществляется формирование счет-фактуры. Это делается по тем же правилам, что и в окнах редактирования документов на приход и отгрузку товара. Отметим, что в документе Реализация товаров и услуг с видом операции Отгрузка без перехода права собственности счет-фактуру сформировать невозможно (вместо ссылки Ввести счет-фактуру отобразится текст Счет-фактура не требуется).

После проведения документа будут сформированы бухгалтерские проводки в соответствии с документом-основанием, указанным в поле Док. отгрузки.

Из книги Этика свободы автора Ротбард Мюррей Ньютон Из книги Банковское право автора Кузнецова Инна АлександровнаГлава 14. Права собственности и теория контракта Право собственности включает право заключения контрактов по поводу этой собственности: ее передачи или обмена на титулы собственности другого индивида. К сожалению, многие либертарианцы, сторонники права заключать

Из книги Международные экономические отношения: конспект лекций автора Роньшина Наталия Ивановна6. Реализация норм банковского права Норма банковского права– это санкционированное государством общеобязательное, социально определенное правило поведения, направленное на регулирование общественных отношений в сфере регулирования и осуществления банковской

Из книги Операции с недвижимостью. Как правильно купить, продать, сдать в аренду автора Бачурин Дмитрий Из книги Как правильно применять «упрощенку» автора Курбангалеева Оксана АлексеевнаДокументы, представляемые на государственную регистрацию перехода права Для проведения государственной регистрации перехода права заявителями наряду с документами, указанными выше, дополнительно представляются: – заявление покупателя о государственной

Из книги Институциональная экономика автора Одинцова Марина Игоревна7.4. ПРИОБРЕТЕНИЕ (СТРОИТЕЛЬСТВО) ОСНОВНОГО СРЕДСТВА ПОСЛЕ ПЕРЕХОДА НА УСН Условия включения в состав расходов затрат на приобретение основных средствЗатраты на приобретение основных средств включаются в состав расходов при одновременном выполнении трех условий:1)

Из книги Банковское право. Шпаргалки автора Кановская Мария Борисовна3.1. Определение понятия «права собственности» Собственность является одним из основных институтов рыночной экономики, который предоставляет людям свободу распоряжаться ограниченными ресурсами. За собственником закрепляются определенные права, и другим лицам

Из книги Власть и рынок [Государство и экономика] автора Ротбард Мюррей Ньютон13. Реализация норм банковского права и их виды Реализация норм банковского права – это процесс практического претворения в жизнь содержащихся в них требований и правил поведения. В юридической науке выделяются четыре способа (формы) реализации норм

Из книги Новая эпоха - старые тревоги: Политическая экономия автора Ясин Евгений Григорьевич6.16. Права человека и права собственности Критики свободного рынка часто утверждают, что для них важнее охрана «прав человека», чем прав собственности. Это искусственное отделение прав собственности от прав человека неоднократно было разоблачено либертарианцами,

Из книги 1C: Бухгалтерия 8.0. Практический самоучитель автора Фадеева Елена Анатольевна2.5 Права собственности и корпоративное управление После десятилетий господства государственной собственности Россия добилась впечатляющих успехов в законодательном укреплении прав частной собственности. Приняты Гражданский кодекс, Закон об акционерных обществах,

Из книги Все о счетах-фактурах автора Клокова Анна Валентиновна8.4 Реализация продукции, товаров и услуг Для оформления отгрузки товаров и продукции по договору купли-продажи в системе предназначен единственный документ «Реализация товаров и услуг». Если взаиморасчеты ведутся не по расчетным документам, а по договору в целом, то

Из книги Инвестиции в недвижимость автора Кийосаки Роберт Тору2.9. Реализация товаров, работ, услуг, подлежащих учету по стоимости с НДС В соответствии с пунктом 3 статьи 154 НК РФ при реализации имущества, подлежащего учету по стоимости с учетом уплаченного налога, налоговая база определяется как разница между ценой реализуемого

Из книги Твитономика. Все, что нужно знать об экономике, коротко и по существу автора Комптон НикПравило № 5: Сохранение права собственности Субъектом статьи 1031 является налогоплательщик, который владеет недвижимостью, продает ее и затем совершает обмен. Тот же самый налогоплательщик должен отчитаться о полученном от продажи доходе и приобрести новую

Из книги Вовлекай и властвуй. Игровое мышление на службе бизнеса автора Вербах КевинЧто такое права собственности? Правами собственности определяется, кто владеет тем или иным ресурсом, кто решает, как его использовать, и кто получает прибыль от его сдачи в аренду или продажи.Права собственности – ключевое понятие капитализма. Только четкое определение

Из книги автораЧто такое права интеллектуальной собственности? Интеллектуальная собственность – это идеи, оформление и изобретения, составляющие некий продукт. Для защиты этих прав существует особый раздел законодательства.Авторские права и патенты – два наиболее распространенных

Из книги автораПрава собственности на виртуальные активы Если активы в вашей геймифицированной системе могут в некотором роде обладать ценностью, кому они принадлежат? Вам? Или же игрокам, которые их накапливают? Этот вопрос стоит немного в стороне от сферы интеллектуальной

Для того, чтобы отразить в 1С 8.3 Бухгалтерия 3.0 факт продаж каких-либо товаров или услуг существует документ «Реализация товаров и услуг». На основании могут создаваться счет-фактуры и товарные накладные. Рассмотрим пошаговую инструкцию по созданию данного документа и узнаем какие проводки он формирует в 1С.

В подразделе «Продажи» меню «Продажи» выберите пункт «Реализация (акты, накладные)».

Создайте в 1С 8.3 новый документ, выбрав в меню «Реализация» соответствующий пункт. В данном примере мы выбираем пункт «Товары (накладная)».

Выберите контрагента из справочника. Поле «Договор» заполнится автоматически. Если этого не произошло, внесите его в 1С. В договоре укажите валюту, тип цен и банковские реквизиты.

Если вы не заполнили банковские реквизиты своей организации, программа выведет соответствующее сообщение в шапку документа.

Перейдем к заполнению табличной части документа. Можно сделать это построчно и при помощи кнопки «Подбор». Второй вариант удобнее, так как отображает количество на остатке.

Перед вами откроется форма выбора номенклатуры. В левой части вы увидите иерархию групп справочника «Номенклатура». В правой табличной части отображаются номенклатурные позиции с указанием количество остатка на складе. Для удобства есть два режима: «Только остатки» и «Все». Первый режим отображает только те позиции, по которым есть положительный остаток.

Для выбора конкретных номенклатурных позиций нажмите на них два раза левой кнопкой мыши. В появившемся окне укажите количество и цену продажи. После того, как вы закончили с подбором, нажмите на кнопку «Перенести в документ».

Все товары перенесены в документ с автоматической подстановкой счетов. Теперь можно провести документ и создать на его основании , которая заполняется автоматически.

Подробную инструкции по оформлению продажи товаров в 1С смотрите в видео:

Пример проводок

Очень важной частью в 1С 8.3 является формирование проводок. Именно там отражается учет по бухгалтерским счетам. В форме документа нажмите на соответствующую кнопку , чтобы открыть форму с отражением данного документа в бухгалтерском и налоговом учете.

Здесь мы видим две проводки. Дт 91.02 – Кт 10.01 отражают себестоимость проданного товара, а Дт 62.01 – Кт 91.01 выручку от реализации.

Если по каким-либо причинам проводки сформировались не по тем счетам, их можно откорректировать вручную (флаг «Ручная корректировка»). Делать это крайне нежелательно.

Еще счета учета можно откорректировать в шапке документа, перейдя по гиперссылке в поле «Расчеты».

Самым корректным выходом из данной ситуации будет не в конкретном документе, а непосредственно для контрагента, номенклатуры, номенклатурной группы и пр.

Электронный документооборот — способ отказаться от бумаги

Технология 1С электронного документооборота позволяет организациям обмениваться юридически значимыми документами, в том числе и счетами – фактур. Обычно такие документы подписываются и отправляются курьером, что значительно увеличивает время обработки и соответственно цену на доставку.

Для того, чтобы вести электронный документооборот из 1С 8.3, необходимо выбрать оператора передачи данных. Одними из наиболее популярных являются СБИС, Таксоком, Диадок и т. п. Осуществление сделок будет происходить гораздо быстрее, при этом напрямую из 1С без использования бумажных носителей.

А самое главное состоит в том, что переданные таким способом документы будут иметь не меньшую юридическую значимость, чем подписанные вручную. Подписание документов происходит при помощи ЭЦП (электронно-цифровой подписи), которая предоставляется оператором передачи данных.

Цены и тарифы у операторов передачи данных разные, поэтому рекомендуется подробно изучить рынок предложений. Выбирать нужно только тех, кто поддерживает решение «1С-ЭДО». Так же узнайте, с какими операторами работают ваши контрагенты.

Для создания нового документа заходим в меню Продажи и выбираем документ из открывшегося списка :

Нажимаем кнопку Реализация и выбираем из предложенного программой списка любой вид документа. Рассмотрим пример создания документа Товары, услуги, комиссия. В новом создаваемом документе обязательные поля для заполнения подчеркнуты красным шрифтом. Их необходимо заполнить и указать: дату, организацию, контрагента, способ отражения НДС – в стоимости товара или сверху:

Переходим к заполнению табличной формы. Способ заполнения документа зависит от вида документа. Нажав на кнопку Реализация, для добавления нового документа программа 1С 8.3 предлагает выбрать вид реализации. В этой связи выбираем один из вариантов реализации.

Рассмотрим вариант Реализация товары (накладная):

Если воспользоваться кнопкой Добавить для заполнения документа построчно, то не увидим остаток товара на складе. Поэтому, чтобы посмотреть остаток товара на складе, жмем на кнопку Подбор.

Появится окно Подбор номенклатуры, где увидим остаток товара и можем выбрать количество, но не более чем есть фактически. По кнопке Перенести в документ, в строчке подбора отразится выбранная номенклатура товара.

При выборе какой-либо строчки программа 1С 8.3 запросит цену и количество указанного товара. В нижней части окна выводятся готовые к переносу в документ позиции. После выбора нужных позиций, нажимаем Перенести в документ:

Затем заполняем реквизит Подписи. В данном окошке отображается вся информация о сотрудниках контрагента, получившего товар и сотрудниках предприятия, имеющих право подписи:

Если груз доставляется своим автотранспортом или специализированной компанией, то в этом случае в 1С 8.3 заполняется поэтапно реквизит Доставка:

После заполнения всех реквизитов, если предприятие работает с НДС, нажимаем кнопку Выписать счет-фактуру. Выписываем документ. Счет-фактура в 1С 8.3 заполняется автоматически на основании Накладной и проводим документ:

Результат проведения документа можно посмотреть в проводках к документу, нажав на копку ДтКт:

Печатные формы документов можно посмотреть и распечатать, нажав на кнопку Печать:

На основании данного документа в 1С 8.3 можно также сформировать счет на оплату или другие соответствующие документы:

Если организация использует электронный документооборот, то для этих целей работает кнопка :

Как провести продажу услуг в 1С 8.3

Создаем документ Реализация услуг Акт (создание) в 1С 8.3. Для этого нажимаем кнопку Добавить и из открывшегося списка Услуги выбирается необходимая услуга:

Или создается новая услуга при нажатии на «+». Все остальные действия аналогичны заполнению документа Реализация товара:

Как отразить продажу товара и услуг в 1С 8.3 одновременно

Если необходимо отразить продажу товара и услуг в 1С 8.3 одновременно, то в этом случае используется документ Реализация: товары, услуги, комиссия. В данном документе предусмотрены закладки для заполнения тех или иных позиций. На каждой вкладке заполняется своя позиция.

Например, на вкладке Товары заполняется номенклатура реализованного товара:

На вкладке Услуги заполняется наименование оказанной услуги. При необходимости заполняются все вкладки документа. В случае необходимости, при заполнении реквизитов на вкладке Возвратная тара, следует указать счет расчетов тары:

После заполнения всех реквизитов и вкладок, документ проводим. Далее можно вывести печатную форму, в зависимости от требуемой:

При проведении документа образуются проводки, которые зарегистрируют факт продажи товаров и услуг в бухгалтерском учете – кнопка ДтКт:

Проводки в 1С 8.3 можно редактировать вручную. Для этого используется флажок Ручная корректировка в верхней части окна. Но делать этого не рекомендуется.

Открыв меню Реализация, увидим все сформированные документы по продаже товаров или услуг. Чтобы оперировать различными действиями с документами, например, установить интервал дат или отбор по контрагенту, изменить документ и т.д., следует использовать кнопку Ещё. Нажав на кнопку, открывается перечень команд, которые можно выполнить:

Как отражать операции по учету доходов от реализации товаров, работ и услуг в 1С 8.3, особенности исчисления НДС при отгрузке товаров перевозчику без перехода права собственности, что происходит с зачетом полученных ранее авансов в момент реализации, какие действия в части НДС необходимо сделать для принятия НДС к вычету в момент зачета аванса, особенности отражения непростой операции по возврату продукции, не принятой на учет покупателем – все это подробно рассмотрено на нашем в модуле . Подробнее о курсе смотрите в нашем видео.

Продажа товаров оформляется в программе документом Реализация товаров и услуг. Документ можно провести, только если есть определенное количество товара на складе. Кроме этого используются документы Счет на оплату покупателю и Счет-фактура.

Счет на оплату покупателю

Документ предназначен для выписки счетов на оплату.

По траектории Продажа – Счет, кнопкой Добавить открываем форму документа и заполняем: склад, договор, покупателя. Укажем тип цен на вкладке Цена и валюта и в табличную часть документа добавим Номенклатуру и Кол-во отпускаемого товара. Сохраним документ, нажав ОК.

Реализация товаров и услуг

Документ «Реализация …» заполняем аналогично документу «Поступление товаров». Выбор режима работы с НДС точно такой же как и в документе «Поступление Товаров» с помощью закладки «Цены и валюты».

Оформим счет-фактуру выданный

Бухгалтерские и налоговые проводки.

Самостоятельно оформите продажу апельсинов (5000 кг.) и мандаринов (500 кг.).

Оформление оплаты за проданные товары

Оплата от покупателя по безналичному расчету оформляется документом Выписка, а при оплате через кассу, за наличные, оформляется документ Приходный кассовый ордер.

Если оплата производится по безналичному расчету, то по факту оплаты покупателем вводится документ Поступление на расчетный счет. При выборе операции Поступление на расчетный счет, запись о движении по расчетному счету в журнале Банковские выписки будет сформирована автоматически.

При оплате за наличные деньги, оформляется документ Приходный кассовый ордер (Банк и касса).

Осталось оформить продажу апельсинов. Сделайте это самостоятельно.

Предприятие торговли может перепродавать приобретенные у поставщика товары, как в первоначальном виде, так и в переработанном. На практике возникают вопросы: как учесть дополнительные расходы на приобретение товаров, отразить доработку товаров, в том числе силами сторонней организации в программе «1С:Бухгалтерия 8»? Как собрать несколько товаров в единый комплект? В данной статье экспертов «1С» вы найдете ответы на эти вопросы. Вся описанная последовательность действий и все рисунки выполнены в новом интерфейсе «Такси».

Учет дополнительных расходов при поступлении товара

Сначала на примере программы «1С:Бухгалтерия 8» (ред. 3.0) рассмотрим, каким образом можно отразить поступление уже доработанного товара.Пример 1

ООО «Андромеда» применяет общую систему налогообложения, занимается оптовой и розничной торговлей тканями и текстильными изделиями. От поставщика (ОСНО) получена накладная на футболки и акт выполненных работ по нанесению на них логотипа. ООО «Андромеда» будет продавать футболки с логотипом оптом.

Поступление товара (футболок) от поставщика регистрируется в информационной системе с помощью документа Поступление товаров и услуг (раздел Покупки ) с видом операции Товары .

В табличной части документа необходимо указать количество, цену и общую сумму товара в соответствии с накладной от поставщика. Поскольку к моменту принятия товара на учет от поставщика получены уже готовые футболки с нанесенным логотипом, в графе Номенклатура можно сразу же указать наименование товара как: Футболка с логотипом .

В результате проведения документа Поступление товаров и услуг

Дебет 41.01 Кредит 60 - на сумму приобретенного товара; Дебет 19.03 Кредит 60 – на сумму НДС.

Чтобы включить стоимость нанесения логотипа в стоимость футболок, нужно воспользоваться документом Поступление доп. расходов (раздел Покупки ). Документ Поступление доп. расходов целесообразно создать на основании документа Поступление товаров и услуг с помощью кнопки Создать на основании - в этом случае табличная часть на закладке Товары заполнится автоматически.

Обращаем ваше внимание, что в поле Контрагент можно ввести наименование организации, отличной от организации-поставщика товаров, если услуги по нанесению логотипа в соответствии с договором выполняются иным исполнителем.

Дополнительные расходы, связанные с приобретением товаров, могут распределяться на каждую единицу товара одним из двух способов:

- По сумме;

- По ко личеству.

Способ распределения организация выбирает самостоятельно и закрепляет его в своей учетной политике.

Сумма дополнительных расходов указывается в соответствии с данными, отраженными в акте выполненных работ от поставщика (рис. 1).

После проведения документа Поступление доп. расходов формируются следующие бухгалтерские проводки:

Дебет 41.01 Кредит 60 – на сумму дополнительных расходов; Дебет 19.04 Кредит 60 – на сумму НДС с дополнительных расходов.

Таким образом, стоимость футболок будет увеличена на стоимость работ по нанесению логотипа. Об использовании документа Поступление доп. расходов см. видеоролик на сайте .

ИС ИТС

Подробнее об учете дополнительных расходов, связанных с поступлением товаров, см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

Доработка товара на давальческой основе

Рассмотрим ситуацию, когда товар принят к учету, а для его дальнейшей доработки привлекается сторонняя организация.Пример

ООО «Андромеда» получила от поставщика партию футболок. Выяснилось, что для доведения футболок до состояния, в котором они будут пригодны к использованию в запланированных целях, требуется нанести на них логотипы, однако сама организация не располагает для этого необходимыми средствами.

Партия футболок была передана в переработку другой организации на давальческой основе.

В табличной части документа Поступление товаров и услуг (с видом операции Товары ) необходимо указать наименование, количество, цену и общую сумму товара в соответствии с накладной от поставщика. Допустим, в графе Номенклатура будет указано наименование товара: Футболка красная х/б . Далее, товар необходимо передать переработчику.

Для отражения операций по переработке собственных материалов на давальческой основе предназначены документы Передача сырья в переработку и Поступление из переработки , которые располагаются в разделеПроизводство в группе Передача в переработку .

Заполняя документ Передача товаров (Передача сырья в переработку) , необходимо на закладке Товары (рис. 2) заполнить в качестве обязательных реквизитов: наименование организации-переработчика и договора с ним; наименование, количество и счета учета товаров (материалов), переданных в переработку.

Обращаем внимание , что независимо от того, как учитывались передаваемые ценности (в качестве товаров или в качестве материалов), при передаче в переработку в поле Счет передачи по умолчанию устанавливается субсчет счета 10.07 - Материалы, переданные в переработку на сторону .

Таким образом, нет необходимости предварительно использовать документ Перемещение товаров для перевода товаров в материалы.

Для организаций, уплачивающих налог на прибыль, суммовая оценка прямых расходов, связанных со стоимостью материалов, переданных в переработку, определяется так же как в бухгалтерском учете - в разрезе каждого переработчика.

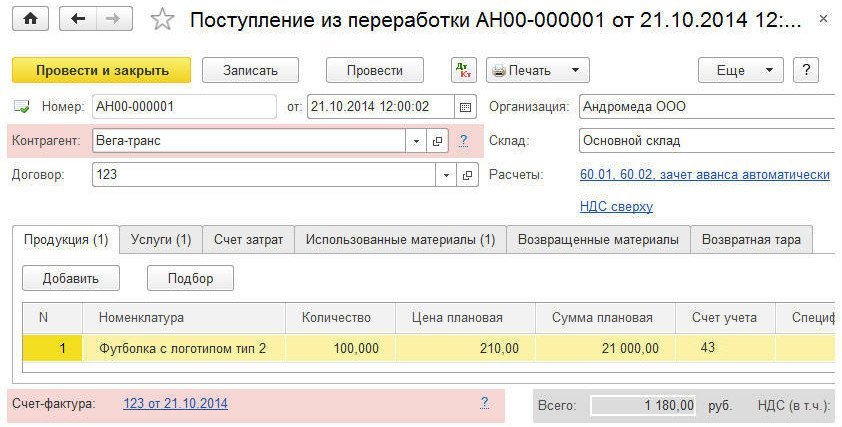

Факт получения футболок с логотипом от переработчика нужно зарегистрировать документом Поступление из переработки .

Для отражения выпуска продукции, полуфабрикатов, материалов или товаров (ТМЦ), произведенных силами сторонней организации, нужно заполнить закладку Продукция (рис. 3).

На этой закладке указывается:

- Номенклатура - наименование выпущенных ТМЦ (в нашем примере - Футболка с логотипом тип 2 );

- Количество, Цена плановая и Сумма плановая - количество и плановая себестоимость выпущенных ТМЦ;

- Счет учета - счета учета выпущенных ТМЦ;

- Спецификация - список нормативов расходов, необходимых для выпущенных товарно-материальных ценностей (значение поля Спецификация будет использоваться при заполнении закладок Использованные материалы и Возвращенные материалы ).

В качестве счета учета выпущенных футболок с логотипом можно указать как счет 43 (Готовая продукция ), так и счет 41.01 (Товары ) - в любом случае программа выполнит закрытие счетов затрат корректно.

Для организаций, уплачивающих налог на прибыль, суммовая оценка прямых расходов, приходящихся на выпуск, отражается так же, как в бухгалтерском учете - в плановых ценах. При закрытии месяца при выполнении регламентной операции Закрытие счета 20, 23, 25, 26 ее величина корректируется до фактической суммы расходов.

Для признания расходов по оказанию услуг сторонней организацией по производству продукции нужно заполнить закладку Услуги (рис. 4).

На этой закладке указывается:

- Номенклатура - наименование оказанных услуг;

- Количество, Цена и Сумма - стоимость услуг переработки (на основании этих данных прямые расходы производственного подразделения организации распределяются по видам оказанных услуг при выполнении регламентной операции Закрытие счета 20, 23, 25, 26);

- Статья затрат - статья учета расходов по оказанию услуг переработки.

На закладке Счет затрат обязательно нужно указать следующие реквизиты:

- Счет затрат - счет учета расходов по производству продукции силами сторонней организации (в нашем примере это субсчет 20.01 - Основное производство);

- Подразделение затрат - производственное подразделение организации, передавшее материалы в переработку;

- Номенклатурная группа - вид продукции, выпущенной силами сторонней организации.

Для отражения списания материалов на расходы производства нужно заполнить закладку Использованные материалы .

На этой закладке указывается наименование (Футболка красная х/б ) и количество использованных материалов, счет учета (10.07), статья учета затрат расходов по списанию материалов (Материальные расходы ). Табличную часть закладки Использованные материалы Спецификация на закладке Продукция

Если материалы, переданные в переработку, были использованы не все, то для отражения возврата материалов из переработки нужно заполнить закладку Возвращенные материалы . На этой закладке указывается наименование и количество возвращаемых материалов, счет учета (10.07) и счет передачи материалов. Табличную часть закладки Возвращенные Материалы можно заполнить автоматически по данным колонки Спецификация на закладке Продукция или по остаткам счета 10.07 Материалы, переданные в переработку на сторону по указанному контрагенту.

В соответствии с учетной политикой фактическая себестоимость готовой продукции формируется без использования счета 40 – Выпуск продукции (работ, услуг) .

После проведения документа Поступление из переработки формируются следующие бухгалтерские проводки:

Дебет 43 Кредит 20.01 – на сумму продукции в плановых ценах; Дебет 20.01 Кредит 60.01– на сумму услуг по переработке; Дебет 20.01 Кредит 10.07 – на себестоимость использованных материалов; Дебет 19.04 Кредит 60.01 – на сумму НДС с услуг по переработке.

Футболка с логотипом тип 2 ) будет скорректирована с учетом фактически произведенных затрат по переработке.

ИС ИТС

Подробнее о переработке материалов на стороне см. в видеозаписи лекции от 25 сентября 2014 года «Отражение операций переработки давальческого сырья в «1С:Бухгалтерии 8» (ред. 3.0)» на сайте 1С:ИТС.

Доработка товара собственными силами

Допустим, организация располагает всеми необходимыми ресурсами для того, чтобы улучшить характеристики приобретенного товара. Как отразить передачу товара в собственное производство в «1С:Бухгалтерия 8» (ред. 3.0)?Пример

ООО «Андромеда» получила от поставщика и оприходовала на склад партию футболок, которые планируется продавать оптом.

В целях повышения объемов продаж текстильных изделий через некоторое время было принято решение нанести на всю партию футболок логотипы с помощью имеющегося у организации оборудования.

В этой ситуации возникает вопрос: поскольку мы будем использовать собственный процесс производства, как правильно приходовать футболки от поставщика, в качестве товаров или в качестве материалов?

Руководствуясь Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н, можно закрепить в учетной политике следующий порядок действий:

- если при принятии к учету невозможно определить, будет ли доработан в дальнейшем данный вид товаров, следует оприходовать товар на счете 41, а в случае принятия решения о его доработке - оформить перевод товара в материалы проводкой: Дебет 10.01 Кредит 41.01;

- если у организации при принятии ТМЦ на учет была цель доработать данный вид ТМЦ до его продажи, то правильнее отражать принятие к учету ТМЦ, используя счет 10 Материалы.

Из условий Примера 3 следует, что решение о доработке товаров было принято позднее, поэтому в табличной части документа Поступление товаров и услуг (с видом операции Товары ) в графе Счет учета указывается счет 41.01. Также необходимо указать наименование, количество, цену и общую сумму товара в соответствии с накладной от поставщика. Допустим, в графе Номенклатура будет указано наименование товара как: Футболка синяя х/б .

После того как было принято решение о доработке товара, необходимо перевести товары в материалы с помощью документа Перемещение товаров (раздел Склад ). Отметим, что программа позволяет сразу списать в производство ТМЦ, числящиеся на счете 41, без перевода их в материалы, поэтому организация может закрепить в своей учетной политике и такой способ учета.

Для отражения операций по выпуску готовой продукции, полуфабрикатов и оказания услуг предназначен документ Отчет производства за смену (раздел Производство ). При вводе документа в шапке обязательно нужно указать следующие реквизиты:

- Счет затрат - счет учета расходов производства (20.01);

- Подразделение затрат - производственное подразделение организации, выпустившее продукцию (оказавшее услуги).

Для отражения выпуска продукции нужно заполнить закладку Продукция . На этой закладке указывается (рис. 5):

- Продукция - наименование выпущенной продукции (в нашем примере - Футболка с логотипом тип 3 );

- Номенклатурная группа - вид выпущенной продукции;

- Сумма плановая - плановая себестоимость выпущенной продукции (на основании данных этого поля прямые расходы производственного подразделения распределяются по видам и наименованиям выпущенной им продукции при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 );

- Спецификация - список нормативов расходов, необходимых для выпуска ТМЦ (значение этого поля будет использоваться при заполнении закладки Материалы ).

Для отражения списания материалов на расходы производства нужно заполнить закладку Материалы, на которой указывается:

- Номенклатура - наименование списанных материалов (Футболка синяя х/б);

- Количество - количество списанных материалов;

- Счет учета - счет учета материалов (10.01);

- Статья затрат - статья учета расходов по списанию материалов (Материальные расходы);

- Номенклатурная группа - вид выпущенной продукции, на которую относится стоимость материалов выпуска.

Закладка Материалы может быть заполнена автоматически по спецификации (кнопка Заполнить ).

После проведения документа Отчет производства за смену сформируются соответствующие бухгалтерские проводки:

Дебет 43 Кредит 20.01 - на стоимость продукции в плановых ценах; Дебет 20.01 Кредит 10.01 – на себестоимость использованных материалов.

В процессе производства и в соответствии с первичными документами на счете 20.01 (в разрезе соответствующего производственного подразделения и номенклатурной группы) аккумулируются и остальные затраты по нанесению логотипов:

- затраты на оплату труда работников, занятых доработкой футболок;

- затраты на амортизацию использующегося оборудования;

- расходные материалы и т. д.

После выполнения регламентных операций по закрытию месяца стоимость продукции (Футболка с логотипом тип 3 ) будет скорректирована с учетом фактически произведенных затрат.

ИС ИТС

Подробнее о выпуске готовой продукции см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

Комплектация товара

Теперь рассмотрим ситуацию, которая часто встречается на практике: есть несколько наименований товаров, которые надо собрать в комплект.Пример 4

Компания ООО «Андромеда» получила от оптового покупателя заказ на партию комплектов сувенирной продукции. Комплект должен состоять из футболки, бейсболки и подарочной коробки. У компании ООО «Андромеда» необходимые товары на складе имеются, но не скомплектованы.

Конечно, можно перевести все товары в материалы и оформить операцию по комплектации товаров как производственную. Такая схема будет оправдана, если, например, компания устанавливает запчасти на сложное оборудование, то есть фактически занимается сборкой, а сборка - это часть производственной деятельности. В нашем примере происходит раскладка текстильных изделий в готовую упаковку, поэтому можно избежать производственных операций, воспользовавшись документом учетной системы - Комплектация номенклатуры (с видом операции Комплектация ). Документ Комплектация номенклатуры доступен из раздела Склад . При вводе документа в шапке обязательно указываются реквизиты:

- Склад - склад, на котором осуществляется комплектация (разукомплектация);

- Номенклатура (в нашем примере Комплект сувенирной продукции «Спорт» );

- Количество и Счет учета комплекта (41.01).

В табличной части указываются комплектующие, их количество и счета учета (рис. 6).

Данные в таблице комплектующих можно заполнить автоматически, указав спецификацию комплекта.

После проведения документа сформируются проводки по списанию комплектующих номенклатурных позиций с Кредита 41.01 в Дебет 41.01 счета учета готового комплекта.

Поскольку на 41 счете поддерживается количественный учет, то программа автоматически рассчитает количество создаваемых комплектов в каждой проводке (в нашем примере из трехсот единиц товара получается сто комплектов).

Такой способ надо прописать в учетной политике, и в ней же утвердить документы, которыми компания будет оформлять комплектацию.

Документ Комплектация номенклатуры (с видом операции Разукомплектация ) используется в обратной ситуации, когда комплект надо разобрать на отдельные предметы).

ИС ИТС

Подробнее об операции по комплектации номенклатуры см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.