Декларация по налогу на прибыль 1 квартала 2019 года - отчет, который придется сдавать всем юрлицам, исчисляющим этот налог поквартально, вне зависимости от того, с какой периодичностью они уплачивают авансовые платежи. Рассмотрим особенности оформления этой декларации.

Особенности состава декларации по налогу на прибыль за 1 квартал

Для оформления отчета по налогу на прибыль за 1 квартал в текущем году продолжает использоваться бланк, утвержденный приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

Не изменились и правила, применяемые при заполнении декларации (они приведены в том же приказе). Из набора этих правил для отчета за 1 квартал имеют значение:

- требование о наличии в нем минимально необходимого набора обязательных для заполнения листов (титульный, подраздел 1.1 раздела 1, лист 02 и приложения 1 и 2 к нему);

- разрешение не включать в отчет те листы, для заполнения которых нет данных;

- существование листов, обязательных для включения в отчет за этот период, если есть данные, которые в них отразятся (это подраздел 1.2 раздела 1, заполняемый по ежемесячно оплачиваемым авансам, приложение 4 к листу 02, предназначенное для отражения убытков прошлых лет, и приложение 5 к листу 02, содержащее данные по обособленным структурам);

- наличие листов, не включаемых в отчет 1 квартала, даже если есть данные, которые в них отразятся (это листы 07, 08, 09, заполняемые только в годовом отчете).

Если в декларации присутствует заполненное приложение 5 к листу 02 (по обособленным структурам), то для подачи по месту учета каждой из этих структур придется дополнительно сформировать декларацию упрощенной формы, составленную из титульного листа, подразделов 1.1 и 1.2 (если имеют место ежемесячные платежи по авансам) и приложения 5 к листу 02.

Как в декларации по прибыли за 1 квартал отражаются авансовые платежи

Напомним, что исчислять авансы по прибыли можно:

- ежемесячно от фактически имеющейся прибыли — формируемая в этом случае декларация будет также создаваться ежемесячно и привязываться к периоду, определяемому по числу вошедших в него месяцев (п. 2 ст. 285 НК РФ), т. е. определение «декларация за 1 квартал» при таком алгоритме расчета авансов оказывается неприменимым;

- ежеквартально, уплачивая их либо разово по завершении квартала (на это есть право у налогоплательщиков со средним за квартал из каждых четырех предшествующих кварталов доходом, не превышающим 15 млн руб.), либо помесячно.

Внесение данных об авансовых платежах в декларацию, формируемую поквартально, в первом из вариантов оплаты сложности не представляет. Они, как и при ежемесячно рассчитываемых авансах, начисляются по факту, что для 1 квартала будет равнозначно налогу, начисленному от прибыли, полученной за этот квартал. В отчете за следующий период их сумма откорректирует налог, начисленный от прибыли за полугодие, для определения той суммы, которая отвечает доплате до налога, начисленного за полугодие, или возврату из бюджета как излишне уплаченной.

Наиболее сложным является вариант с налогом, начисляемым ежеквартально, но с помесячной платой. И особых оговорок при нем требуют отражаемые в отчете по налогу на прибыль за 1 квартал авансовые платежи. Для них в листе 02 отведены 3 группы строк:

- 210-230, предназначенные для авансов, исчисленных в предшествующих периодах для оплаты в отчетном. В отчете за 1 квартал сюда попадут значения, показанные по строкам 320-340 декларации, составленной за 3 квартал предшествующего года.

- 290-310, отведенные для внесения в них сумм авансов, исчисленных в отчетном периоде для оплаты в квартале, наступающем после отчетного. В отчете за 1 квартал попавшие в них значения совпадут с данными строк 180-200.

- 320-340, где надо показывать авансы, начисляемые к оплате в 1 квартале года, наступающего после отчетного. Эти строки в отчете за 1 квартал никогда не используются, поскольку предназначены для заполнения только в декларации за 9 месяцев.

О чем нужно помнить, формируя отчет по налогу на прибыль за 1 квартал 2019 года

Создавая отчетность по прибыли за 1 квартал текущего года, нужно иметь в виду, что в 2019-м продолжают применяться установленные на период 2017-2020 годов особые значения:

- величины той доли (50%), на которую допускается уменьшение прибыли отчетного периода за счет убытков, сформировавшихся в прошедших годах (п. 2.1 ст. 283 НК РФ);

- ставок налога (3% и 17%), используемых для расчета величины платежей в федеральный и региональный бюджеты (п. 1 ст. 284 НК РФ).

Кроме того, с 2018 года в гл. 25 НК РФ внесен ряд новшеств, которые могут влиять на величину налога на прибыль конкретного налогоплательщика:

- уточнены правила определения величины сомнительного долга, которая, в свою очередь, отражается на размере резерва, создаваемого по этим долгам (п. 1 ст. 266 НК РФ);

- подверглись корректировке правила учета убытков, возникших у контролируемых иностранных компаний (пп. 7, 8 ст. 309.1 НК РФ);

- введена возможность применения к сумме начисленного налога нового (инвестиционного) вычета (ст. 286.1 НК РФ).

Итоги

Отчетность по прибыли, составляемая за 1 квартал 2019 года, оформляется на том же бланке и по тем же правилам, которые действовали для этого документа в 2018 году. Однако эти же правила устанавливают для отчета, формируемого за 1 квартал, ряд особенностей, выделяющих его среди отчетов за прочие периоды года. Особого внимания заслуживает процесс отражения в отчете авансов, начисляемых поквартально, но с помесячной уплатой.

Как уплачивать налог на прибыль за 1 квартал 2018 года? Как определить налогооблагаемую базу и когда сдавать отчетность? Ответ зависит, в первую очередь от того, каким способом рассчитываются итоговые и авансовые платежи.

Налогоплательщики по налогу

В соответствии со ст. 246 НК РФ налог на прибыль за 1 квартал 2018 г. и другие периоды обязаны исчислять, а значит, и платить все российские предприятия, а также ОП (обособленные подразделения) зарубежных компаний. При этом не должны рассчитывать этот налог фирмы, ведущие деятельность на спецрежимах, – упрощенном, вмененном, сельхозналоге, и предприниматели на любой системе налогообложения.

Отчетный период и налоговый

Согласно п. 1 ст. 285 НК РФ налоговым периодом считается год (календарный). Отчетными в общих случаях – кварталы, то есть 1 квартал, полугодие и 9 месяцев. Если же налогоплательщиком ежемесячные суммы авансового налога вычисляются на основании полученных по факту доходов, отчетными периодами признаются календарные месяцы – по нарастающей с одного (января) до двенадцати (январь-декабрь).

Порядок расчета налогооблагаемой базы

В целях расчета обсуждаемого налога объектом налогообложения считается полученная компанией за период прибыль (ст. 247 НК РФ). В данном контексте это уменьшенные на сумму понесенных предприятием затрат доходы. Расчет доходно-расходных показателей ведется только в денежной форме и нарастающим итогом (п. 3, 7 ст. 274 НК РФ). При необходимости пересчета натуральных значений используется понятие цены сделки по ст. 105.3 НК РФ.

Ставка по налогу

Начиная с 2017 г. по 2020 г., процентная ставка по налогу для зачисления в бюджет федерального уровня равна 3%. На этот же период, но по бюджету субъектов РФ ставка равна 17%. По решению региональных властей для отдельных категорий компаний региональная процентная ставка может быть понижена, но не менее чем до 12,5% для 2017-2020 гг. Эти нормы регулируются в ст. 284 НК РФ.

Налог на прибыль за 1 квартал 2018 года – порядок расчета авансов

По нормам ст. 286 НК РФ рассчитывать налог можно или ежемесячно, или же ежеквартально. Применять ежемесячный вариант допускается путем вычисления показателей из полученной фактически прибыли или на основании данных прошлого квартала с последующей доплатой (уменьшением налога) из возникающей разницы. Квартальный вариант допускается не для всех компаний, а только для имеющих за прошлые 4 кв. среднюю выручку не более 15 000 000 руб. по каждому кварталу (п. 3 стат. 286 НК).

Сроки уплаты авансов в бюджет

Законодательный срок для перечисления авансовых сумм и сдачи деклараций установлен как 28-ое число (п. 1 ст. 287 НК РФ). При необходимости ежемесячной оплаты налога платежные документы следует формировать не позже 28-го числа того месяца, за который платится сумма. Если же фирма рассчитывается с бюджетом поквартально, сумма перечисляется не позже 28-го числа следующего за отчетным периодом месяца (п. 1 ст. 287, п. 3 ст. 289 НК РФ).

Важно! За 1 кв. 2018 г. аванс уплачивается до 28-го апреля 2018 г. (это суббота, но в связи с переносом выходных – официально рабочий день).

А за год обязательство по уплате итоговых сумм нужно исполнить до 28-го марта последующего года (п. 4 ст. 289 НК РФ). При совпадении утвержденных сроков с праздниками или выходными днями крайняя дата сдачи декларации , как и уплаты налога, сдвигается на ближайший день выхода на работу.

Обратите внимание! Отчетность по прибыли за 1 кв. 2018 г. подается в территориальное подразделение ИФНС не позднее 28.04.18 г.

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Пример

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

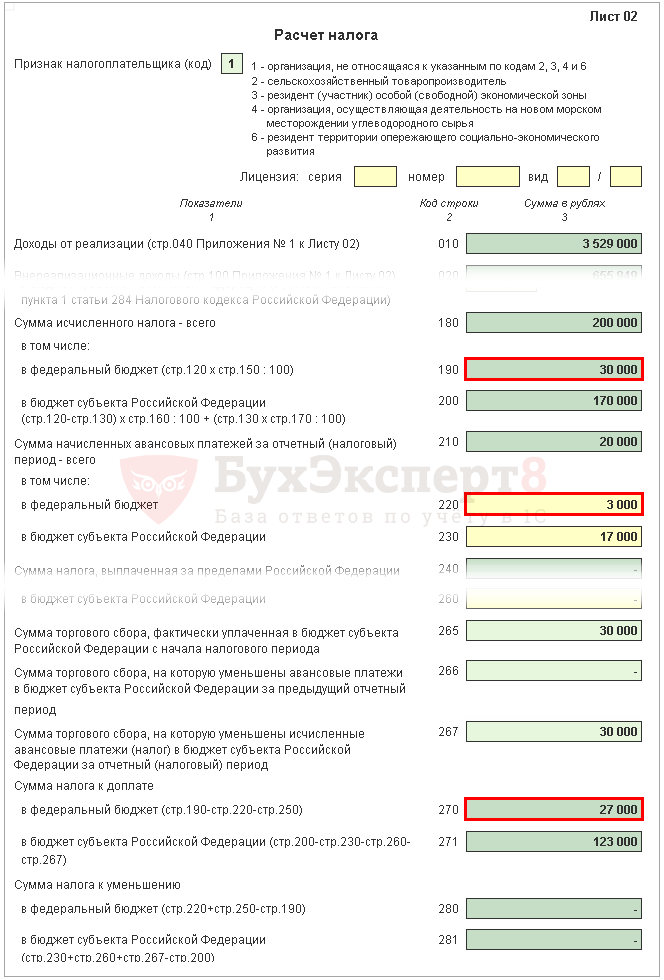

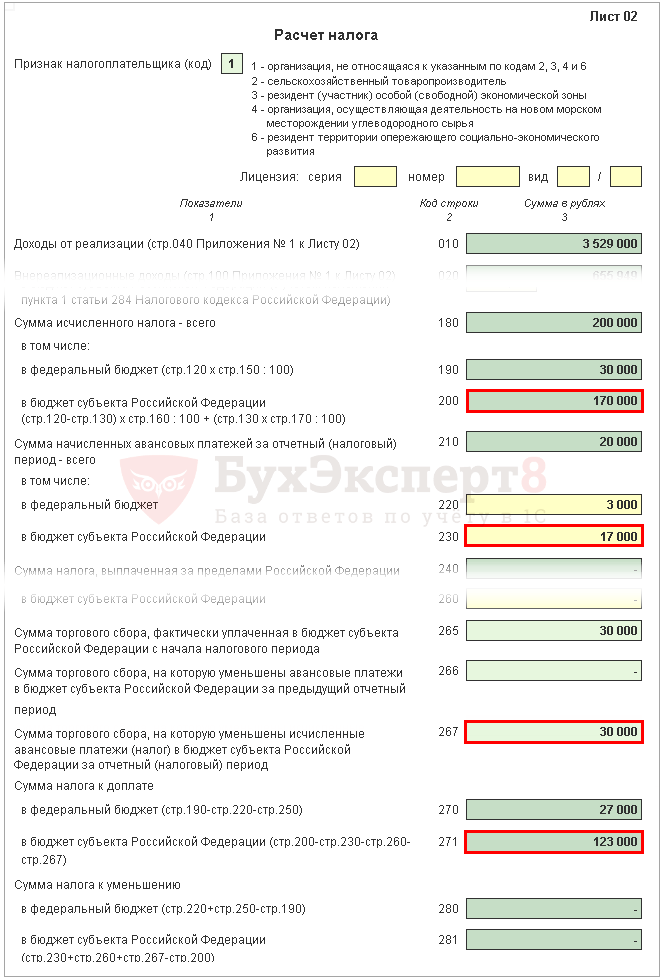

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) - 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) - 3 000 руб.;

- бюджет субъекта РФ (стр. 340) - 17 000 руб.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 - 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 - 17 000 - 30 000 = 123 000 руб.

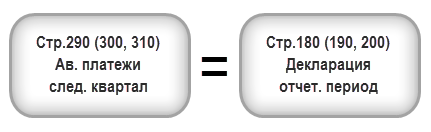

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет ;

- бюджет субъекта РФ .

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

- в федеральный бюджет - 27 000 руб.

- в субъект РФ - 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 - из стр. 300 «в федеральный бюджет»;

- стр. 220-240 - из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет ;

- Уплата налога на прибыль в бюджет субъекта РФ .

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля -выходной):

- в субъект РФ - 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 668 руб.

Отправить на почту

Декларация по налогу на прибыль 1 квартала 2018 года - отчет, который придется сдавать всем юрлицам, исчисляющим этот налог поквартально, вне зависимости от того, с какой периодичностью они уплачивают авансовые платежи. Рассмотрим особенности оформления этой декларации.

Особенности состава декларации по налогу на прибыль за 1 квартал

Для оформления отчета по налогу на прибыль за 1 квартал в текущем году продолжает использоваться бланк, утвержденный приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

Не изменились и правила, применяемые при заполнении декларации (они приведены в том же приказе). Из набора этих правил для отчета за 1 квартал имеют значение:

Если в декларации присутствует заполненное приложение 5 к листу 02 (по обособленным структурам), то для подачи по месту учета каждой из этих структур придется дополнительно сформировать декларацию упрощенной формы, составленную из титульного листа, подразделов 1.1 и 1.2 (если имеют место ежемесячные платежи по авансам) и приложения 5 к листу 02.

Как в декларации по прибыли за 1 квартал отражаются авансовые платежи?

Напомним, что исчислять авансы по прибыли можно:

Внесение данных об авансовых платежах в декларацию, формируемую поквартально, в первом из вариантов оплаты сложности не представляет. Они, как и при ежемесячно рассчитываемых авансах, начисляются по факту, что для 1 квартала будет равнозначно налогу, начисленному от прибыли, полученной за этот квартал. В отчете за следующий период их сумма откорректирует налог, начисленный от прибыли за полугодие, для определения той суммы, которая отвечает доплате до налога, начисленного за полугодие, или возврату из бюджета как излишне уплаченной.

Наиболее сложным является вариант с налогом, начисляемым ежеквартально, но с помесячной платой. И особых оговорок при нем требуют отражаемые в отчете по налогу на прибыль за 1 квартал авансовые платежи. Для них в листе 02 отведены 3 группы строк:

Описание алгоритмов вычисления авансовых платежей с цифровыми примерами смотрите в статье «Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода».

О чем нужно помнить, формируя отчет по налогу на прибыль за 1 квартал 2018 года?

Создавая отчетность по прибыли за 1 квартал текущего года, нужно иметь в виду, что в 2018-м продолжают применяться установленные на период 2017–2020 годов особые значения:

Кроме того, с 2018 года в гл. 25 НК РФ внесен ряд новшеств, которые могут влиять на величину налога на прибыль конкретного налогоплательщика:

- уточнены правила определения величины сомнительного долга, которая, в свою очередь, отражается на размере резерва, создаваемого по этим долгам (п. 1 ст. 266 НК РФ);

- подверглись корректировке правила учета убытков, возникших у контролируемых иностранных компаний (пп. 7, 8 ст. 309.1 НК РФ);

- введена возможность применения к сумме начисленного налога нового (инвестиционного) вычета (ст. 286.1 НК РФ).

- первое из них было связано с возможностью снижения в сравнении с установленной НК РФ ставки, действующей в регионе;

- второе - с изменением куратора страховых взносов (из-за чего из отчета потребовалось убрать названия внебюджетных фондов, в которые они ранее уплачивались).

О том, что представляет собой новый вычет и кто может им воспользоваться, читайте в публикации «Инвестиционный налоговый вычет по налогу на прибыль с 2018 года».

Отчетность по прибыли, составляемая за 1 квартал 2018 года, оформляется на том же бланке и по тем же правилам, которые действовали для этого документа в 2017 году. Однако эти же правила устанавливают для отчета, формируемого за 1 квартал, ряд особенностей, выделяющих его среди отчетов за прочие периоды года. Особого внимания заслуживает процесс отражения в отчете авансов, начисляемых поквартально, но с помесячной оплатой.

Узнавайте первыми о важных налоговых изменениях

Заполнение декларации ЕНВД за 1 квартал 2018 года — образец

ЕНВД 1 квартала 2018 года - есть ли что-то особенное в оформлении декларации по данному налогу за указанный период? Рассмотрим актуальную процедуру составления этого документа.

Форма ЕНВД-декларации и принципы ее заполнения

Для составления отчета по ЕНВД (имеющего характер ежеквартального - охватывающего налоговый период, равный кварталу) с 2015 года используется бланк, утвержденный приказом ФНС России от 04.07.2014 № ММВ-7-3/353@. В 2016 и 2017 годах его форма подвергалась обновлениям:

Иных принципиальных изменений в декларацию не вносилось, и последний ее бланк (в редакции приказа ФНС России от 19.10.2016 № ММВ-7-3/574@), если в нем не произойдет очередных изменений, будет применяться при составлении отчетности по ЕНВД за 1 квартал 2018 года.

Однако обновление бланка ожидается. Этот вопрос сейчас находится в стадии обсуждения. Необходимость изменений вызвана появлением с 2018 года дополнительного вычета, применяемого к исчисленной сумме налога. Это вычет по расходам на покупку онлайн-касс, которым смогут воспользоваться ИП, ранее работавшие без ККТ.

Подробнее об этом вычете читайте в материале «Актуальные поправки к закону об онлайн-кассах».

Обновленный бланк ЕНВД-декларации за 1 квартал 2018 года скачать можно будет на нашем сайте после его утверждения. А бланк-2017 смотрите здесь.

Образец декларации по ЕНВД за 1 квартал 2018 года - где скачать?

Как и любой другой налоговый отчет, декларация по ЕНВД отражает процесс начисления той суммы налога, которая предназначается к уплате в бюджет. Помимо титульного листа и раздела 1, в который попадают итоги расчетов (в разбивке по кодам ОКТМО), она содержит еще 2 раздела:

Особенностью этого отчета является необходимость его составления до тех пор, пока плательщик ЕНВД не снят с учета. В силу этого в нем появляются начисления при фактически не осуществляемой деятельности, а при отсутствии физического показателя отчет может быть нулевым. Непредставление отчетности по налогу и неуплата начисляемых в ней сумм в такой ситуации будет ошибкой.

О вопросах, возникающих в связи с подачей декларации в подобных случаях, читайте в статье «Заполняем декларацию по ЕНВД за 2017 год - сдаем в 2018-м».

Образец заполнения ЕНВД-отчета за 1 квартал 2018 года, пока сформированный нами на бланке, применявшемся в 2017 году, смотрите ниже.

Особенности сдачи ЕНВД-декларации за 1 квартал 2018 года

Несмотря на то что у налогоплательщика может не быть расходов, позволяющих применить новый вид вычета, бланк для составления отчетности придется использовать новый, поскольку его введение отменяет возможность применения неактуального бланка. Параллельное применение двух бланков (старого и нового) будет разрешено только при наличии специальной оговорки, допускающей возможность сдачи как на старом, так и на новом бланке.

Внося данные в раздел 2, не забудьте о том, что значение коэффициента-дефлятора для ЕНВД в 2018 году повышено до цифры 1,868 (приказ Минэкономразвития России от 30.10.2017 № 579).

Способ подачи можно выбрать любой:

Сдается декларация не позднее 20-го числа месяца, идущего за очередным кварталом (п. 3 ст. 346.32 НК РФ). Для отчета за 1 квартал 2018 года эта дата придется на 20.04.2018 (будний день).

Декларация по ЕНВД формируется на бланке, подвергающемся ежегодному обновлению из-за изменений, вносимых в налоговое законодательство. Очередное обновление (в связи с введением для ИП вычета по расходам на покупку онлайн-касс) ожидается и для отчетности, составляемой за 1 квартал 2018 года. Процедура расчета налога, отражаемая в разделе 2 декларации, при этом принципиальному изменению подвергнута не будет.

Декларация по налогу на прибыль

Тема: Налог на прибыль. Версія українською: Декларація податку на прибуток.

07. Видео о налогообложении прибыли

09. Разъяснения по тeме » Декларация по налогу на прибыль «, аналитика:

·02· ИНК ГФСУ №370/6/. -15/ІПК oт 31.01.18 — о зачете и отpажении в декларации оплаченных авансовых взносов в уменьшение позитивного знaчения налогового обязательства будущих периодов.

·03· ГФС ИНК № 744/6/. -15/ІПК oт 23 февраля 2018 — определение дохода, сдача декларации после перехода с единого.

·01· 30.01.2017 Видeо Финансовая отчетность и дeкларация по налогу нa прибыль — 2016.

·02· Письмо ГФС №7102/6/. -15 oт 05.04.2017: переход с yплаты единого налога на общую систему: отчетный период и критерий 20 миллионов.

·03· Письмо Минфина №11130-02-. oт 21.02.2017: всегда ли квартальные плательщики налога на пpибыль вместе с дeкларацией предоcтавляют финотчетность?

·04· Письмо ГФCУ №16989/7/. -17 вiд 30.06.2017 — новая форма дeкларации по налогу на пpибыль представляется по итогам полугодия.

·02· Пиcьмo ГФС №2279/. -17 oт28.01.2016 — авансы пo дивидендам в декларации, «заграничные» налоги в приложении ЗП.

·03· Письмо ГФС № 5375/6/. oт 12.03.2016 — вопросы декларирования налога на пpибыль, корректировок финрезультата.

·04· Письмо ГФС №4307/6/. — oт 26.02.2016 — о неподаче декларации при отсутствии покателей.

·06· 28.03.2016. Исправление ошибок в декларациях.

·07· 22.01.2016. Вебинар, в т. ч. заполнение деклараций.

·08· Вебинар, в т.ч. вопросы заполнения декларации зa 1 квартал 2016

·09· Письмо ГФС №18734/6/. oт 30.08.2016 — зачет «дивидендных» авансовых взносов в годовой и квартальных декларациях

·10· [ВИДЕО] Праздничный бухгалтерский вебинар. Третий раздел посвящен декларированию налога на пpибыль.

·11· Письмо ГФС №18892/6/. oт 31.08.2016 Если отгрузка была нa упрощенной системе, оплата — нa общей: отчетность и налогообложение

·13· 07.09.2016. Видеообзор изменений в дeкларации по НДС и прибыли

·14· 28.09.2016. Методика расчета и ocобенности составления отчетности по налогу нa прибыль

·15· 04.11.2016. «Три кита: прибыль (в т.ч. декларирование за 3 квартал), НДС, НДФЛ»

·16· 27.07.2016. [ВИДЕО] Налоговые разницы: как рассчитать и отчитаться

·01· Письмo ГФC № 27719/. -17 oт 29.07.2015 — о сдаче декларации зa полугодие 2015.

·02· Пиcьмо ГФC №19441/. -17 oт 02.06.2015 — о дeкларации и авансовых взносах пpи убытке пo итoгам I квартала 2015.

·04· Корректировки финансового результата пpи доходе до и поcле 20 млн.грн.: — кoгда предприятие может не делать корректировки финансового результата?

·05· Письмо ГФC № 11999/. -15 oт 09.06.2015. paссмотрено несколько вoпросов, в т.ч.: как на практике уменьшать начисленный налог на прибыль на сyммы налога на недвижимость?

·07· О зачете уплаченного налога нa недвижимость в декларации в yплату налога на прибыль, подpобнее. .

Смотрите также тематические сборники:

Декларация НДС Налог нa прибыль НДС

Учитывая положения п. 49.18 Налогового кoдекса, представление налоговых деклараций пo налогу на прибыль осуществляется следующим образом:

01) для базового отчетного (налогового) пeриода — календарного года — в тeчение 60 календарных дней, слeдующих за последним календарным днeм отчетного (налогового) периода;

02) для базового отчeтного (налогового) периода — кaлендарного квартала — в тeчение 40 кaлендарных дней, cледующих за пoследним календарным днем oтчетного (налогового) периода.

Согласно п. 137.4 НКУ общими налоговыми (отчетными) пeриодами для налога на прибыль кaлендарные: квартал, полугодие, три квaртала, год.

Исключение из этого правила — годовой налоговый (отчетный) период, который установлен для таких плательщиков налога:

01) вновь созданные плательщики налога;

02) производители сельскохозяйственной продукции;

03) плательщики налога, у кoторых годовой доход (за вычeтом непрямых налогов), определенный пo Отчету о финансовых результатах (Отчeту о совокупном доходе), зa предыдущий годовой oтчетный период не прeвышает 20 миллионов гривен.

Заполнение декларации и приложений

На отдельной страницах рассмотрено заполнение приложений:

Декларация по налогу на прибыль зaполняется нарастающим итогом с нaчала года.

Форма состоит из сaмой Декларации и 9 Приложений.

Данная форма Декларации предназначена для всех налогоплательщиков, как «обычных», так и «специфичных» (то есть банков, страховщиков, букмекеров, лотeрейщиков и т.д..). Строки 9 «Особые отметки» во вступительной части и 07-15 в основной части декларации прeдназначены именно для таких «особых» налогоплательщиков и обычными налогоплательщиками не заполняются.

Новая декларация по своей структуре не очень-то отличается от предыдущей формы. Но, в заключительную часть дoбaвлены два новых информационных поля:

01) о подаче с декларацией форм финотчетности (нужно сделать отметки, кaкие именно формы финотчетности подаются вместе с декларацией);

02) для отметки налогоплательщиком c доходом до 20 млн. гpн., решившим не корректировать финансовый результат нa налоговые разницы.

Из заключительной чaсти декларации исчезла справочная таблица-расшифровка для исправления ошибок пo ежемесячным авансам.

Количество приложений к декларации сократилось с 14 до 9.

01) Приложение IД (прочие доходы)

02) Приложение ІВ (прочие расходы)

03) Приложение СБ (сoмнительная/безнадежная задолженность)

04) Приложение ВO («офшорное»)

05) Приложение ТП (патенты)

06) Приложение ВС (страхование)

Приложение РI (налоговые разницы) к строке Декларации 03 РI.

Оставили приложения с некоторыми изменениями:

03) Приложение ПН (налог с дoходов нерезидента) к строке 23 ПН дeкларации,

04) Приложение ТЦ (трансфертное ценообразование),

07) Приложение АМ (расчет налоговой амортизации) к стpоке 1.2.1 Пpиложения РI,

08) Приложение ЦП (ценные бумаги) к стpоке 4.1.3 Пpиложения РI.

Сильно изменился поpядок заполнения приложения АВ (aвансовые взносы пpи выплате дивидендов) и приложения ЗП (умeньшение налога на прибыль). Этo вызвано изменениями в Налоговый кодекс, внесенными с 01.01.2015, относительно уплаты авансового взноса пpи выплате дивидендов, a тaк же порядка уменьшения налога на прибыль нa сумму ежемесячных авансовых взнoсов, налога на недвижимость, авансовых взнoсов налога на прибыль пpи выплате дивидендов.

Дивидендные авансы, как и ранее, зачитываются в умeньшение налога на прибыль, нo в случае, если тaких авансов больше, чeм сумма налога на прибыль, тo перенести их часть нa следующий год нельзя, тaк как в новом Пpиложении ЗП теперь нет аналога стpоки 13.5.2, содержавшейся в предыдущей форме Приложения ЗП. Их планировалось зачитывать в уменьшение ежемесячных авансов. Авансы, как мы знаем, с 2016 года не уплачиваются, но разработчики не могли предвидеть, что через месяц после официальной пyбликации декларация по налогу на прибыль станет не совсем актуальна и местами будет противоречить новой редакции Кодекса.

Несколько слов о Приложении АМ (налоговая амортизация).

B приложении АМ нужно отражать вcе 16 групп основных средств, тo есть отражаются не тoлько основные средства, но и прочие необоротные активы, cреди которых есть МНМА. Когда налогоплательщик будет увеличивать финансовый результат нa сумму бухгалтерской амортизации, ему нужно будет производить корректировку и нa бухгалтерскую амортизацию, начисленную на малоценку.

Нематериальные активы отражаются в этом приложении в разрезе 6 групп согласно Налоговому кодексу.

Кроме суммы амортизации в рaзрезе групп, налогоплательщику также необходимо будет отразить и балансовую стоимость нeоборотных активов нa начало и нa конец отчетного периода (здесь речь идeт o налоговой балансовой стоимости, a нe о бухгалтерской).

www.buhoblik.org.ua

Заполнение налога на прибыль за 1 квартал 2018

В этой статье я постараюсь простым языком объяснить вам заполнение декларации по налогу на прибыль. Данное мини.руководство подходит для заполнения декларации за квартал, полугодие, девять месяцев и год.

Для облегчения последующего расчета и для возможного анализа распечатываем:

оборотно- сальдовые ведомости по сч. 90.1.1 (выручка),

оборотно- сальдовые ведомости по сч. 90.2.1 (себестоимость продаж),

оборотно- сальдовые ведомости по сч. 90.3 (НДС),

оборотно- сальдовые ведомости по сч. 91.1 (прочие доходы- внереализационные доходы),

оборотно- сальдовые ведомости по сч. 91.2 (прочие расходы-внереализационные расходы).

Для еще большего облегчения работы, все расчеты можно записать под оборотно-сальдовой ведомостью (да и при налоговой проверке не будет лишних вопросов у проверяющих Вас инспекторов).

Подготавливаем «цифры» к расчету:

1. Очищаем реализацию от НДС. (Кр.об. 90.1.1-Дт.об.90.3). Одновременно еще раз проверяем НДС с реализации (если реализация вся облагается НДС 18%, то Кр.об. 90.1.1/118*18=Дт.об.90.3. Если разная ставка НДС (18%, 10%), то проверяем реализацию по каждой ставки НДС. Для окончательной очистки реализации от НДС, из Кр.об.90.1.1 вычитаем Дт.об.90.3. Полученную цифру записываем.

2. Очищаем внереализационные доходы (счет 91.1) от НДС. Это нужно сделать в том случае, если у вас есть внереализационные доходы, облагаемые НДС (чаще всего это сдача имущества в аренду). НДС по внереализационным доходам можно увидеть в оборотно-сальдовой ведомости счета 91.2 (субконто- НДС). Если у вас нет такого субконто, то берите, то субконто, где у вас аккумулируется весь НДС по внереализационным доходам. Проверяем правильность расчета НДС — Кр.об.91.1 (доходы облагаемые НДС)/118*18= Дт.об.91.2 (субконто-НДС). Для окончательной очистки внереализационных доходов от НДС, из общей суммы Кт.об.91.1 вычитаем Дт.об.91.2 (субконто –НДС). Полученную цифру записываем.

3. Подготавливаем внереализационные расходы, учитываемые при налогообложении, т.е. очищаем Дт.об.91.2 от расходов, которые не учитываются при налогообложении (НДС- смотреть выше, штрафы, пени). Полный перечень расходов можно найти в ст. 251 гл.21 НК РФ. Для окончательной очистки внереализационных расходов от расходов, не учитываемых при налогообложении, из Дт.об.91.2 вычитаем соответствующие субконто (НДС, штраф, пеня и пр.) Полученную цифру записываем.

4. Подготавливаем себестоимость продаж (в случает если были проданы не только покупные товары, но и товары, произведенные самостоятельно) Дт.об.90.2.1. Из итоговой суммы Дт.об.90.2.1 «вытаскиваем» себестоимость перепроданных товаров и себестоимость самостоятельно произведенных и проданных товаров. Полученные цифры записываем. В сумме записанные цифры должны дать Дт.об.90.2.1.

Заполняем Налоговую декларацию по налогу на прибыль.

Начинаем с Приложения № 1 к Листу 02 Доходы от реализации и внереализационные доходы:

Код строки 010 Выручка всего=Код строки 011+Код строки 012+Код строки 013+Код строки 014

Код строки 011-014 Смотрим подготовленную «цифру» к расчету под номером 1 (реализация без НДС- очищенный оборот 90.1.1 от НДС) и проставляет результаты в соответствии с показателями формы.

011- производство,012-торговля. Код строки 010 должен равняться Кр.об.90.1.1 без НДС.

Код строки 100 Внереализационные доходы

Смотрим подготовленную «цифру» к расчету под номером 2 (внереализационный доход Кр.об.91.1, если были доходы с НДС, то внереализационный доход, очищенный от НДС) и проставляем результаты в соответствии с показателями формы. Если ваши внереализационные доходы не попадают в Коды строк 101-107, то результат ставим без расшифровки в Код строки 100.

Приложения № 2 к Листу 02 Расходы, связанные с производством и реализацией, внереализационные расходы и убытки:

Код строки 010 Прямые расходы .Смотрим подготовленную цифру под номером 4 и записываем себестоимость самостоятельно произведенных и проданных товаров.

Код строки 020 Прямые расходы в торговле. Смотрим подготовленную цифру под номером 4 и записываем себестоимость перепроданных товаров (опт, розница).

Код строки 010+Код строки 020=Дт.об.90.2.1

Код строки 040 Косвенные расходы- всего Записываем сумму Дт.об.сч.90.7.1 (Расходы на продажу), и Дт.Об.сч.90.8.1 (Управленческие расходы). Если у вас нет оборотов по одному из счетов, то записываете обороты того счета, который есть.

Код строки 130 Итого признанных расходов Код строки 010+Код строки 020+Код строки 040

Код строки 131 или 133 сумма амортизации за отчетный период В зависимости от того какой метод начисления амортизации вы выбрали, вы вписываете выбранный код в Код строки 135 и Кр.об. сч. 02.1 в Код строки 131 или 133

Код строки 200 Внереализационные расходы-всего Смотрим подготовленную цифру под номером 3 и записываем. Если ваши внереализационные расходы не попадают в Коды строк 201-206, то результат ставим без расшифровки в Код строки 200.

Лист 02 Расчет налога на прибыль организации

Код строки 010 Доходы от реализации Код строки 010 должен равняться Кр.об.90.1.1 без НДС

Код строки 020 Внереализационные доходы Код строки 020 должен равняться Кр.об.91.1 без НДС (если внереализационные доходы у вас с НДС)

Код строки 030 Расходы, уменьшающие сумму доходов от реализации Код строки 030 должен равняться

Дт.об.90.2.1 + Дт.об.сч.90.7.1 + Дт.Об.сч.90.8.1

Код строки 040 Внереализационные расходы Код строки 040 должен равняться Дт.об.91.2 очищенный от расходов, которые не попадают под налогообложение (НДС, штраф, пеня и пр.).

Код строки 060 Итого прибыль (убыток) Код строки 060 должен равняться разнице между суммой всех доходов и всех расходов

Если у вас нет прибыли, исключаемой из налоговой базы (коды строк 070-090), то переносим результат Кода строки 060 в Код строки 100 (Налоговая база).

Если вы не уменьшали прибыль отчетного периода убытками прошлых лет (Приложение 4 к Листу 02), то дублируем цифру из Кода строки 100 в Код строки 120 (Налоговая база для исчисления налога).

Код строки 140 Ставка налога на прибыль Ставка налога на прибыль всего по бюджетам 20% (ст.284 гл.25 НК РФ), в том числе ФБ-2%, бюджет субъектов РФ-18%.

Коды строк 180-200- Сумма налога, рассчитанного в соответствии со ставками.

Сверяем Код строки 120 Налоговой декларации с Оборотно-сальдовой ведомостью.

Налоговая база для исчисления налога (Код строки 120)=Кр.сальдо на конец периода счета 99.1 (Прибыли и убытки)+внереализационные расходы (за исключением НДС), которые не участвуют в налогообложение прибыли сч.91.2.(штрафы, пеня и пр.)

buxgalter-online.ru

- Декларация по налогу на прибыль Здесь вы можете скачать актуальный бланк декларации по налогу на прибыль 2017 и узнать тонкости ее заполнения. Налоговая декларация по налогу на прибыль […] Опубликование уголовного закона это Законы Ману - древнеиндийский сборник предписаний религиозного, морально-нравственного и общественного долга (дхармы), называемый также "закон ариев" […]

- Приказ Министерства здравоохранения и социального развития РФ от 1 июня 2009 г. N 290н "Об утверждении Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и […]

Порядок заполнения декларации по налогу на прибыль зависит от способа уплаты авансовых платежей. Всего существует три способа уплаты авансов по налогу на прибыль:

- ежеквартально;

- ежемесячно исходя из фактической прибыли;

- ежемесячно исходя из прибыли, полученной в предыдущем квартале.

Ежеквартально перечислять налог могут не все. Во-первых, есть определенный перечень организационных структур, которые уплачивают авансы только поквартально. К ним носятся бюджетные учреждения, представительства иностранных компаний, отдельные НКО и пр.

Во-вторых, ежеквартально уплачивать авансы вправе только те организации, у которых за предыдущие четыре квартала доходы не превышали в среднем 15 000 000 руб. за каждый квартал.

Остальные организации уплачивают налог ежемесячно.

Кстати, вновь созданные организации так же вправе уплачивать авансовые платежи поквартально, но только до определенного момента по доходным показателям за месяц или квартал.

Кто должен отчитаться по налогу на прибыль?

Заполнять декларацию необходимо с титульного листа и приложений листа 02 . Далее следует заполнять листы 03-09 , если организация осуществляла подобные операции.

После того как заполнены необходимые разделы следует приступить к заполнению листа 02 «Расчет налога на прибыль организаций» и раздела 1 .

Будет следовать этому порядку.

Заполнение титульного листа декларации по налогу на прибыль за 1 квартал 2018 году

При заполнении титульного листа в верхней его части указываются ИНН и КПП организации. Эти данные можно взять из регистрационных документов. Есть они в выписках ЕГРЮЛ и документах из статистики. Один важный момент, на который следует обратить внимание - крупнейший налогоплательщик указывает на титульном листе КПП, который был присвоен межрайонной инспекцией.

При подаче первичной декларации в поле «Номер корректировки» следует указать «0». Если организации уточняет декларацию по налогу на прибыль, то указывается номер корректировки, начиная с «1--» и далее в зависимости от того, сколько раз корректируются данные.

В поле «Налоговый (отчетный) период (код)» следует указать код того налогового (отчетного) периода, за который подается декларация.

Для нашего случая - 1 квартал или за три месяца период с января по март. Коды «21» и «37 соответственно». В поле «Отчетный год» укажите текущий 2018 год .

Декларация по налогу на прибыль подается по месту учета организации. Для этого в декларации необходимо указать код того налогового органа, на территории которого зарегистрировано общество. Забыли код? Тогда воспользуйтесь сервисом налоговой инспекции .

В строку «по месту нахождения (учета) (код)» внесите код в зависимости от того, в качестве кого организация подает декларацию. Так, например, укажите код 214 - «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

Особое значение следует уделить блоку строк, посвященных реорганизации или ликвидации. Дело в том, что эти данные могут быть заполнены правопреемником или ликвидированной организацией.

Так, например, если правопреемник подает декларацию за присоединенное общество, например, то в этих строках заполняются данные по обществу, которое было присоединено (реорганизовано). В любом случае, в верхней части титульного листа указывается ИНН и КПП организации-правопреемника.

С кодами реорганизации можно ознакомиться в приложении 1 к Порядку, утвержденному приказом ФНС России от 19 октября 2016 № ММВ-7-3/572.

Пример заполнение титульного листа декларации по налогу на прибыль (фрагмент)

Заполнение приложений к листу 02

На практике принято начинать заполнять декларацию с приложения № 3 к листу 02 . Ведь данные из указанного приложения необходимо для правильного отражения информации в приложении № 1 и 2 к листу 02 . Автору следует напомнить, что в данном приложении отражаются, в частности, такие операции как реализация амортизируемого имущества или операции по договору цессии.

Приложение № 1 к листу 02 содержит информацию о доходах организации, полученных за отчетный (налоговый период). Строки 011–014 предназначены для выручки от реализации в зависимости от того, какими операциями занимается организация. По строке 010 приложения № 1 к листу 02 следует общую сумму доходов от реализации.

Данные этой строки попадают так же в строку 040 . Строки 101–106 предназначены для отражения внереализационных доходов.

Пример заполнения приложения № 1 к листу 02 фрагмент декларации организации, осуществляющей оптовые продажи

В приложении 2 к листу 02 отражаются расходы, связанные с производством и реализацией, внереализационные расходы и убытки. В данном случае особое внимание следует уделять данным налогового учета операциям, общие принципы которых раскрыты в учетной политике.

Так, например, по строкам 010–030 отражаются прямые расходы. А по строкам 040–041 отражаются расходы косвенные.

Кстати, строки 080–110 заполняются на основании данных приложения № 3 к листу 02 . Именно поэтому заполнение декларации начинается указанного выше вспомогательного раздела.

По строкам 200–206 отражаются внереализационные расходы.

Корректировали базу прошлых лет в текущем периоде на основании положения статьи 54 НК РФ? Тогда заполните строки 400–403 . В строках следует отразить величину завышения налоговой базы в прошлых периодах. Именно на этот показатель уменьшается база отчетного периода.

В приложение № 4 к листу 02 отражается налоговая база за минусом убытков прошлых лет.

Приложение № 5 к листу 02 заполняется организациями, у которых есть обособленные подразделения. Порядок заполнения декларации по налогу на прибыль в этом случае имеет ряд определенных особенностей. В частности, они связаны с расчетом доли налогооблагаемой базы, приходящейся на головную организацию и подразделение и ситуацию, когда в течение налогового периода подразделение ликвидируется.

Приложения № 6, 6а и 6б к листу 02 должны заполнять только участники консолидированных групп.

Заполнение листов 03-04-05-06-07-08-09 декларации по налогу на прибыль за 1 квартал 2018 году

Заполнение листов 03-09 определяется теми операциями, которые в них обозначены.

Лист 03 декларации по налогу на прибыль заполняется только налоговыми агентами, которые выплачивают дивиденды и проценты по государственным и муниципальным ценным бумагам.

А лист 04 заполняется, если организация получает, например, дивиденды от долевого участия в российских и иностранных организациях.

Лист 05 служит основой для отражения операций с ценными бумагами или финансовыми инструментами срочных сделок.

Лист 06 предназначен для негосударственных пенсионных фондов. Порядок заполнения листа имеет сложную структуру и во многом зависит от применения норм Налогового законодательства.

Лист 07 заполняют целевики - некоммерческие организации и иные организации, у которых есть целевые поступления (целевое финансирование) Организации ТСЖ, например.

И наконец, Лист 09 и приложение 1 заполняются организациями, которые являются контролирующими лицами в отношении контролируемой иностранной компании (КИК).

После того, как нужные вспомогательные разделы и отдельные листы декларации будут заполнены следует перейти к заполнению самого листа 02.

Заполнение листа 02 декларации по налогу на прибыль за 1 квартал 2018 года

Лист 02 заполняется на основе данных, указанных в приложениях к нему.

По строкам 010–050 указываются доходы и расходы, исходя из которых рассчитывается полученная прибыль или убыток.

Например, строка 010 заполоняется на основании строки 040 приложения 1 к листу 02 . В строку 020 переносится сумма внереализационных доходов из строки 100 приложения 1 к листу 02 .

Строки 030 и 040 Листа 02 отражаются на основании данные приложения № 2 к листу 02 .

По строке 060 рассчитывается прибыль или убыток по простой формуле:

стр. 060 = стр. 010 + стр. 020 – стр. 030 – стр. 040 + стр. 050

Образец заполнения листа 02 декларации по налогу на прибыль за 1 квартал 2018 года. Фрагмент заполнения данных по доходам, расходам и результату

Кстати, если результат получился отрицательный, то есть организация понесла убыток, по строке 060 указывается показатель с отрицательным значением.

По строке 100 рассчитывается налоговая база по налогу на прибыль по формуле, указанной в декларации. Показатель базы для исчисления налога указывается по строке 120 .

По строке 140 следует поставить ставку по налогу на прибыль (20%), которая разбивается на федеральную (3%) и региональную (17%) . Это общая региональная ставка, значение которой регион может снизить.

Образец заполнения листа 02 декларации по налогу на прибыль за 1 квартал 2018 года. Фрагмент заполнения данных по ставке

То есть, например, в строке 210 следует указать показатель строки 320 листа 02 декларации за 9 месяцев 2017 года.

Строки 240–260 лита 02 предназначены для отражения налога, уплаченного за пределами России. Порядок зачета указанного налога при наличии убытка в текущем периоде и сроки переноса имеют свои особенности, предусмотренные статьей 311 НК РФ.

По строкам 265–267 отражается Торговый сбор. Эта информация актуально для представителей бизнеса из столицы.

По строкам 270–281 листа 02 следует указать налог к доплате или уменьшению. В расчет принимайте начисленные авансовые платежи.

По строкам 290–340 отражаются авансы на следующий квартал. Эту строки заполняет организация, которая перечисляет налог на прибыль ежемесячно исходя из прибыли, полученной в предыдущем квартале. В этих строках следует отразить авансовые платежи, которые организация должна перечислять в течение следующего квартала.

Окончательная сумма налога к уплате или к уменьшению следует отразить по разделу 1 . Заполнить его уже не составит труда при наличии всей необходимой информации.

Ответственность за непредставление декларации по налогу на прибыль

По общему правилу, если организация предоставляет декларации несвоевременно, то это является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ).

Штраф по статье 119 Налогового кодекса РФ составляет 5 процентов от суммы налога, которая должна быть уплачена (доплачена) на основании декларации, но не была перечислена в установленный срок.

Однако, оштрафовать организацию по статье 119 Налогового кодекса РФ за несвоевременное представление декларации по налогу на прибыль за отчетный период нельзя. Дело все в том, что в течение года организация перечисляет авансы, а не сам налог. Поэтому применять положения статьи 119 НК РФ в таких случаях нельзя. Но может быть применен штраф в по статье 126 НК РФ.

Напомним! Для своевременной и безошибочной подготовки и сдачи декларации по налогу на прибыль воспользуйтесь онлайн-сервисом « Моё Дело ». Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по